摘要:正文共:3905字 预计阅读时间:15 分钟晋中作为太原的卫星城市,其与太原房地产市场休戚与共。短期市场仍有压力,太榆同城真正落地后或将出现炒作行情。◎作者 / 杨科伟、柏品慧晋中,山西省地级市,北与省会太原市毗邻。市下辖榆次区、太谷区2个...

正文共:3905字

预计阅读时间:15 分钟

晋中作为太原的卫星城市,其与太原房地产市场休戚与共。短期市场仍有压力,太榆同城真正落地后或将出现炒作行情。

◎作者 / 杨科伟、柏品慧

晋中,山西省地级市,北与省会太原市毗邻。市下辖榆次区、太谷区2个市辖区、8个县,代管1个县级市,总面积16391平方千米。据2019年人口抽样调查,年末全市常住人口338.9万人,常住人口城镇化率为56.84%。

据初步核算,2019年晋中全年GDP1460亿元,比上年增长6.3%。第二、三产业增加值占GDP比重分别为45%和47%。晋中第二产业起步较早,工业基础条件良好,产业以煤气化工为主。作为晋文化、晋商文化的发祥地,第三产业以旅游业为核心,2019年旅游业总收入过千亿。

2019年,晋中城镇常住居民人均可支配收入35187元,增长6.8%。结合商品房销售均价,以2018年山西城镇居民人均住房面积34平方米计算,2019年晋中城镇常住居民人均房价收入比约为5.9年。

市场综述

01

2018年才开始发力2019年成交规模新高、房价高位走稳

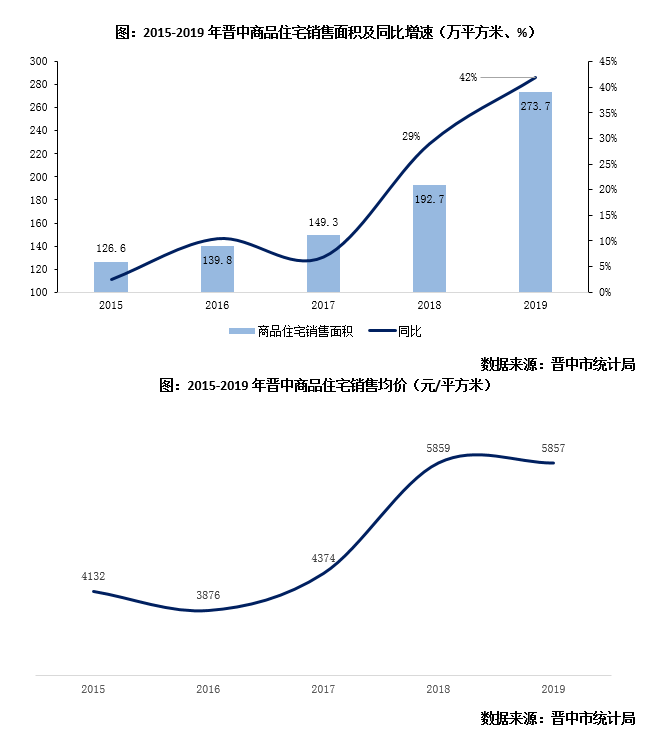

2016年,晋中房地产市场开始转暖,成交量价皆步入上行通道。2018年,市场出现抢购潮,全年榆次区商品住宅成交面积接近200万平方米,创历史新高,成交均价突破8000元/平方米。2019年以来,市场逐渐回归理性,成交明显缩量,房价则高位走稳。

当前市场

02

6-8月市场火爆,但太榆同城利好未兑现9月去化压力浮现

疫情期间晋中房地产市场近乎停摆,部分项目在线选房,并实行特价房营销,最高降幅1000元/平方米。3月15日,售楼处陆续开放,市场也有序复苏。6-8月,谣传太榆同城落地,榆次区正式并入太原,致使太原外溢客户大量进场,晋中房地产市场迅速升温,各项目案场销售全线飘红,8月成交更是创年内新高。不过,9月市场期盼的太榆同城利好并未兑现,市场观望情绪再起,去化压力再次浮现。1-8月,榆次区商品住宅成交约80万平方米,同比下降17%。

政策环境

03

不限购、不限售,认贷不认房首套首付2成、二套3成

晋中政策相较宽松,不限购、不限售;认贷不认房,首套房首付比例不低于20%,二套首付不低于30%,贷款利率上浮10%-15%。

热点区域

04

太原外溢客首选北部新城老城区主打地缘性客户,下辖市县市场封闭

晋中主城区为榆次区,划分为北部新城和老城区两大板块。其中,北部新城紧邻太原,可以吸纳太原外溢客群,成交占比30%-40%,榆次本地客户占比30%-40%,周边市县客户占比约20%。北部新城坐拥大学城,汇集多所高校,整体居住氛围浓厚。北部新城也是榆次区的热点板块,成交规模优势明显,房价8000元/平方米-10000元/平方米。

老城区在售项目较少,去化速度明显不及北部新城,房价8000元/平方米-10000元/平方米,与北部新城相差不大。太原外溢客户较少在老城区购房,大都在北部新城收割完毕,老城区地缘性客户成交占比60%-70%,周边市县客户占比30%。

晋中下辖的市县房地产市场相较封闭,品牌房企仅碧桂园进驻了左权县和寿阳县,房价5000元/平方米。

营销策略

05

渠道分销、首付贷打折降价或精装改毛坯变相降价

随着晋中房地产市场去化压力浮现,房企营销策略出现以下3方面的新变化:

其一,渠道分销常态化,一方面,开发商自建渠道,商圈外拓或者竞品客户拦截;另一方面,中介分销,带客及转化效果良好,贝壳客户资源优势显著,转化效果出众。

其二,首付贷,部分项目开发商自行垫资,实行首付分期贷,拉动成交去化。譬如,首套客户只需支付10%的首付,另10%的首付由开发商提供10个月的免息贷款。

其三,打折降价或者精装改毛坯变相降价,疫情期间降价幅度最高达1000元/平方米,疫后更多的还是通过精装改毛坯变相降价,以期降低潜在置业客群购房压力。

需求结构

06

刚需及改善并存小户型产品更易去化

刚需及改善性需求并行不悖,主力成交户型90平方米两房、110-130平方米三房。相较而言,低总价的小户型产品更易去化,本地刚需、太原外溢客群更为偏好90平方米两房,本地改善性客群更为偏好110-120平方米三房。

购买能力

07

购房压力并非首付而是月供工薪阶层月供4500元已是极限

晋中产业基础相较薄弱,虽然北部新城规划了产业园区,但实际产业导入情况并不理想。本地居民月收入约4000元,购房压力不在于首付,而在于月供,普通工薪阶层月供4500元已是极限。

竞争格局

08

市场集中度持续提升前8月红星、保利销售金额约10亿元

兰州供地相较紧缺,主城区已没有净地出让,招拍挂地块主要来自于下辖郊县。对于外来房企而言,拿地方式主要有勾地、合作操盘和收并购,招拍挂往往只是走确权程序。本土房企浩源主要负责土地一级开发,万科、富力等外来房企皆曾收购浩源所一级开发整理的地块。

市场展望

09

短期市场仍有压力太榆同城真正落地后或将出现炒作行情

展望未来,晋中作为太原的卫星城市,其与太原房地产市场休戚与共。短期内,晋中房地产市场依旧面临一定的去化压力,但市场下行风险整体可控。长期来看,太榆同城仍是市场最大的利好,预计在太榆同城真正落地后,市场或将再次出现阶段性炒作行情。

典型项目一:金科博翠天宸

案场图

区位:榆次区北部新城板块

物业类型:小高层、洋房

主力户型:90平方米两房,108平方米、130平方米三房

首开时间:2019年5月

售价:

小高层7700元/平方米-8200元/平方米,洋房8700元/平方米

项目点评:金科博翠天宸为低密度社区,容积率2.5,小高层售价7700元/平方米-8200元/平方米,洋房售价8700元/平方米。主力户型90平方米两房,108平方米、130平方米三房,其中130平方米三房去化表现更好。日均到访量20-30组,周末100组,转化率约10%。榆次区地缘性客户成交占比40%,太原外溢客户占比20%-30%,周边县市占比20%-30%。自建渠道,自然到访客户成交占比20%,外场带客占比60%,中介渠道分销占比20%。

典型项目二:蓝光·雅居乐雍锦半岛

案场图

区位:榆次区老城区板块

物业类型:高层主力

户型:120平方米、124平方米三房,144平方米四房

首开时间:2019年5月底

售价:二期精装售价9300元/平方米-9400元/平方米,三期毛坯售价8000元/平方米

项目点评:蓝光·雅居乐雍锦半岛主打改善性需求,主力户型120平方米、124平方米三房,144平方米四房,其中120平方米三房去化表现更好。2019年5月底,一期首开体量1600套,精装售价8500元/平方米-9000元/平方米,截至2020年5月近乎售罄。老城区地缘性客户成交占比70%,周边县市客户占比30%,太原外溢客户占比极低。对于本地客户而言,购房压力不在于首付,而在于月供,普通工薪阶层月供4500元已是承受的极限。为了加快成交去化,现主推三期毛坯产品,售价8000元/平方米。自建渠道,商圈外拓或者竞品拦截,本地中介渠道分销,叠加“蓝朋友”老带新,成交即奖励1%的佣金。日均到访量40组,周末100组,转化率10%-20%。

排版 |鸟姐

本文版权归克而瑞研究中心所有 未经授权请勿随意转载

转载注明出处:克而瑞地产研究(cricyjzx)多谢配合!